Muita gente torce o nariz quando escuta falar em reforma tributária, imaginando um assunto cheio de números, leis e burocracia. Mas, na prática, essa mudança mexe diretamente com o nosso dia a dia: desde o preço do pãozinho na padaria até o valor da conta de luz. O que está em jogo não é apenas uma reorganização de impostos, mas uma tentativa de simplificar um sistema que sempre foi visto como confuso e pesado para empresas e consumidores.

Pense na reforma como uma grande faxina: alguns impostos antigos serão varridos para fora, outros serão agrupados em novas formas de cobrança, e ainda haverá taxas específicas para produtos que fazem mal à saúde ou ao meio ambiente. O resultado esperado é um sistema mais claro, menos burocrático e que, em teoria, deve tornar a vida de quem produz e de quem consome muito mais simples.

Confira abaixo uma breve explicação do novo modelo tributário, os novos impostos, os que estão sendo extintos, um quadro comparativo desses impostos, o cronograma da transição para esse novo modelo e os impactos esperados para a economia brasileira!

1. O novo modelo: IVA Dual

- IVA (Imposto sobre Valor Agregado) será a base do sistema.

- Dividido em duas partes:

- CBS (Contribuição sobre Bens e Serviços) – de competência federal.

- IBS (Imposto sobre Bens e Serviços) – de competência estadual e municipal.

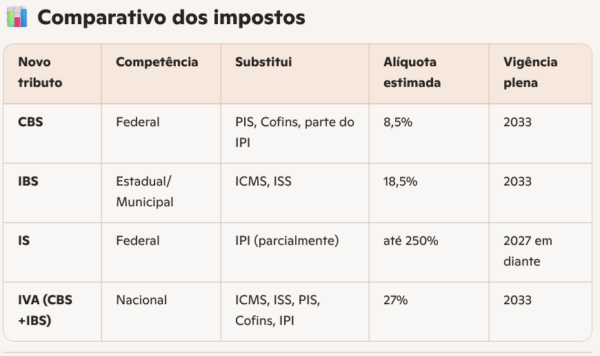

- Alíquota padrão estimada: 27%, sendo 18,5% para o IBS e 8,5% para a CBS.

- Princípio da não cumulatividade plena: empresas podem abater integralmente os créditos de impostos pagos em etapas anteriores, eliminando a “tributação em cascata”.

2. Novos tributos criados

- CBS (Federal)

- Substitui PIS, Cofins e parte do IPI.

- Incide sobre bens e serviços, incluindo importações.

- Exportações terão alíquota zero, mantendo créditos.

-

IBS (Estadual/Municipal)

- Substitui ICMS e ISS.

- Cobrança será feita no destino do consumo, e não na origem.

- Também terá alíquota zero para exportações.

- IS – Imposto Seletivo (Federal)

- Incide sobre produtos nocivos à saúde ou ao meio ambiente (ex.: cigarros, bebidas alcoólicas).

- Funciona como uma sobretaxa, fora do IVA.

- Alíquotas podem variar bastante, chegando a até 250% em alguns casos.

3. Tributos extintos ou modificados

- Extintos e substituídos:

- PIS e Cofins → CBS

- ICMS e ISS → IBS

- IPI (Imposto sobre Produtos Industrializados):

- Parcialmente absorvido pela CBS.

- Mantido apenas para preservar a competitividade da Zona Franca de Manaus, com alíquota zero para produtos fabricados na região.

Comparativo dos impostos

Cronograma de transição

- 2026: fase de testes com alíquotas simbólicas (CBS 0,9% e IBS 0,1%).

- 2027–2028: CBS substitui PIS/Cofins; início do IS.

- 2029–2032: IBS substitui ICMS/ISS gradualmente.

- 2033: novo sistema entra em vigor integralmente.

⚖️ Impactos esperados

- Simplificação: fim da multiplicidade de legislações estaduais e municipais.

- Transparência: imposto destacado de forma clara na nota fiscal.

- Competitividade: exportações livres de imposto, com manutenção de créditos.

- Equidade: cobrança no destino, reduzindo “guerras fiscais” entre estados e municípios.

Em resumo, a Reforma Tributária extingue quatro tributos principais (ICMS, ISS, PIS e Cofins), altera o IPI e cria três novos impostos (CBS, IBS e IS), consolidando o sistema em torno do IVA Dual. O processo será gradual até 2033, mas já começa a impactar empresas e consumidores a partir de 2026.